Prévoyance Travailleur Non Salarié

Un accident est si vite arrivé, soyez prévoyant !

Insuneo compare et sélectionne pour vous la Prévoyance Travailleur Non Salarié qui vous correspond grâce à des offres variées et adaptées à tous les profils de travailleurs indépendants.

Pourquoi choisir une Prévoyance Travailleur Non Salarié ?

En tant qu’indépendant, vous n’êtes pas couvert par les mêmes protections sociales que les salariés. Une Prévoyance Travailleur Non Salarié est donc essentielle pour sécuriser vos revenus et ceux de votre famille en cas d’arrêt de travail, d’invalidité ou de décès.

Un travailleur non salarié (TNS), est une personne qui exerce une activité professionnelle de manière indépendante, sans être liée par un contrat de travail à un employeur spécifique.

- La santé : médecins, infirmiers, psychologues, dentistes, etc.

- Le droit : avocats, notaires, huissiers, etc.

- L’ingénierie et la technique : architectes, ingénieurs-conseils, consultants en informatique, etc.

- Les services financiers : experts-comptables, conseillers financiers, etc.

- L’art et la culture : artistes, écrivains, photographes, etc.

- Le service : consultants, formateurs, esthéticiennes, coachs sportif, etc.

- L’artisanat et le commerce : boulangers, pâtissiers, responsables magasin, etc.

Adhérer à une Prévention TNS lorsque l’on est travailleur indépendant n’est pas obligatoire, mais personne n’est à l’abri d’un accident ou d’une maladie.

Pourquoi souscrire une Prévoyance Indépendant ?

Protection

Choisissez les meilleures garanties pour protéger votre santé et votre activité.

Économies

Préservez votre budget en optant pour une Prévoyance TNS réellement adaptée à vos besoins.

Avantages

Accédez à des services et avantages pour améliorer votre couverture et votre Prévoyance TNS.

Déduction d’impôts

La loi Madelin vous permet de déduire vos cotisations de Prévoyance TNS de vos bénéfices imposables.

Avantage fiscal Madelin : déduction des cotisations de Prévoyance TNS

Afin d’encourager les travailleurs indépendants à souscrire une Prévoyance TNS, la loi leur offre la possibilité de déduire leurs cotisations de leur bénéfice imposable, à 3 conditions :

Le contrat de Prévoyance TNS doit être conforme aux critères d'un contrat "responsable".

Les cotisations Madelin déductibles sont plafonnées à 3,75 % du bénéfice de l'année concernée, auquel s'ajoute 7 % du plafond annuel de la Sécurité sociale (PASS).

Ces cotisations ne peuvent pas dépasser 3 % de 8 fois le PASS, soit 11 128,32 € en 2024.

Ces plafonds s’appliquent à la somme totale des cotisations éligibles à la déduction Madelin, incluant à la fois les cotisations de mutuelle santé et les cotisations de prévoyance individuelle.

Comprendre la Prévoyance Travailleur Non Salarié

Les principaux risques couverts par une assurance prévoyance professions libérales sont :

- Le décès

- La Perte Totale et Irréversible d’Autonomie (PTIA)

- L’incapacité de travail

- L’invalidité totale ou partielle

Les garanties du contrat Prévoyance TNS

Garantie Décès et Perte Totale et Irréversible d’Autonomie

Cette assurance garantit une protection financière en cas de décès de l’assuré, en versant une indemnisation aux bénéficiaires désignés. Elle couvre aussi la Perte Totale et Irréversible d’Autonomie (PTIA) de l’assuré, fournissant un soutien financier pour faire face aux dépenses liées au handicap.

Options de la garantie décès et PTIA

Capital Accidentel Supplémentaire : Versement d’un capital supplémentaire en cas de décès ou PTIA.

Majoration Enfant : Augmentation du capital pour chaque enfant à charge de l’assuré.

Rente Conjoint : Versement d’un capital immédiat et d’une rente périodique au conjoint en cas de décès de l’assuré.

Rente Éducation : Couverture des frais de scolarité et d’éducation des enfants de l’assuré en cas de décès.

Garantie Incapacité de travail (maintien de salaire via des indemnités journalières)

Cette garantie offre une protection financière à l’assuré en cas d’incapacité temporaire de travailler due à une maladie ou à un accident. L’assuré peut percevoir des indemnités journalières pour compenser la perte de revenu pendant la période où il est incapable d’exercer son activité professionnelle. Ces indemnités visent à assurer la stabilité financière de l’assuré et de sa famille en couvrant une partie des dépenses courantes.

Options de la garantie incapacité de travail

Rachat Affections Dorso-Lombaires : Renforcement de l’indemnisation en cas d’incapacité de travail due au développement de maladies musculo-squelettiques.

Rachat Affection Neuro-Psy : Couverture supplémentaire en cas de développement de troubles neurologiques ou psychiatriques entraînant une incapacité de travail.

Garantie Invalidité

Cette assurance offre une protection financière en cas d’invalidité totale ou partielle qui empêche le professionnel libéral de travailler. Elle peut garantir un revenu régulier ou un capital afin de compenser la perte de revenu résultant de l’incapacité de travail, et maintenir le niveau de vie de l’assuré et de sa famille.

Options de la garantie incapacité de travail

Frais généraux : Prise en charge des frais de l’entreprise en cas d’incapacité temporaire de travail de l’entrepreneur libéral due à une maladie ou un accident.

Exonération des cotisations : Exonération automatique de la cotisation à partir d’un certain nombre de jours d’arrêt de travail.

Exemple de couverture Prévoyance TNS

Thierry est un paysagiste indépendant de 43 ans. Son salaire annuel à assurer est de 41 731,20 €. Après une analyse complète de ses besoins et de nos assureurs partenaires, Insuneo a proposé le produit Entoria - Prévoyance TNS à Thierry pour son Assurance Prévoyance TNS.

Capital décès / PTIA toutes causes

En cas de décès de Thierry, son ou ses bénéficiaires reçoivent un capital d’une valeur de 300% du montant de son salaire annuel.

Les prestations versées par l’assureur aux bénéficiaires de Thierry seront de 125 193,60 €.

Option capital décès/PTIA accidentel supplémentaire : En cas de décès accidentel de Thierry, ses bénéficiaires désignés reçoivent un capital supplémentaire équivalent à 100% du capital décès / PTIA toutes causes.

Les prestations versées par l’assureur aux bénéficiaires de Thierry en plus du capital décès seront de 125 193,60 €.

Frais d’obsèques : En cas de décès de Thierry, l’assureur versera une prestation de 7000 € à sa famille afin de préparer l’obsèques, dans la limite des frais funéraires engagés.

Double effet : En cas de décès / PTIA simultané du conjoint ou du partenaire pacsé de Thierry, ses enfants pourront recevoir par parts égales un capital supplémentaire à hauteur de 100% du capital décès.

Les prestations versées par l’assureur aux bénéficiaires de Thierry en plus du capital décès seront de 125 193,60 €.

Incapacité de travail

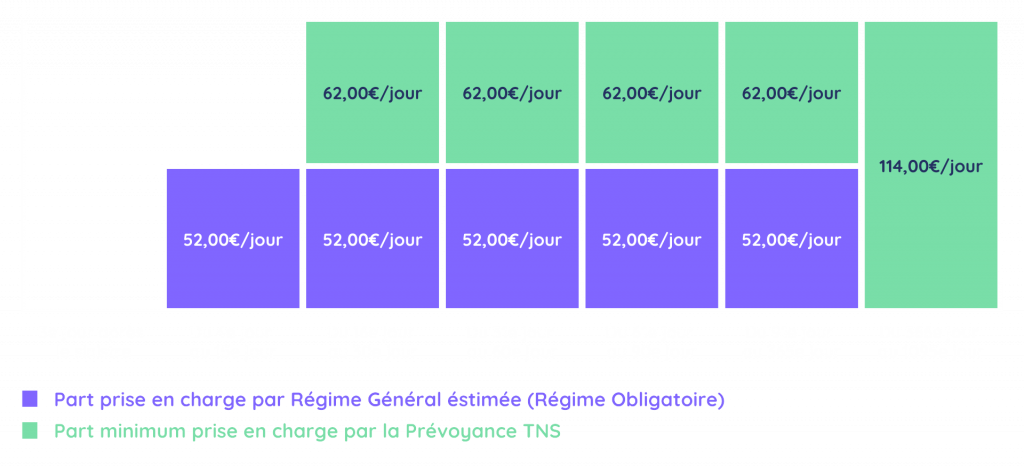

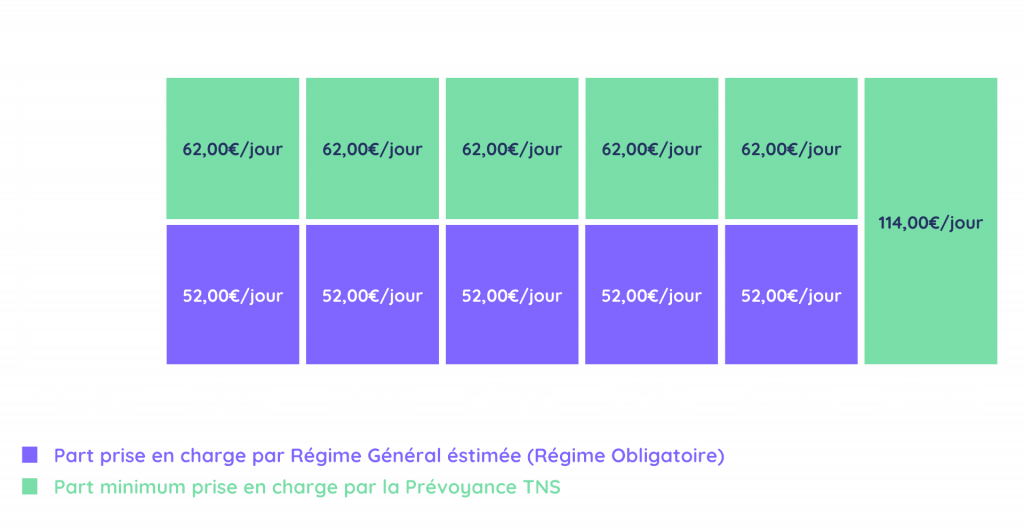

En cas d’incapacité de travail, des indemnités journalières du Régime Général et de l’assureur seront versées à Thierry, à hauteur de 114,00 €/jour.

La franchise correspond à la période qui fait suite à un arrêt de travail. En cas d’incapacité de travail prolongé, les jours au-delà de la franchise seront pris en charge. Thierry à choisi une franchise de 30 jours pour la maladie, 3 jours pour les accidents et 3 jours pour une hospitalisation.

Exemple des indemnités journalières versées à Thierry en cas de maladie :

Exemple des indemnités journalières versées à Thierry en cas d’accident ou d’hospitalisation :

Invalidité

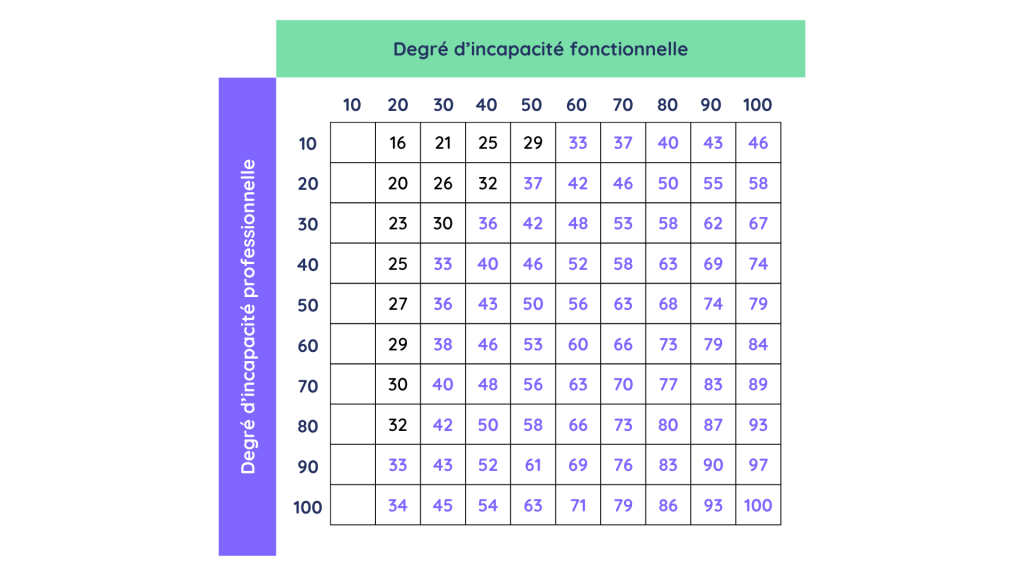

Le barème croisé est un barème d’indemnisation prenant en considération l’impact de l’invalidation sur l’activité professionnelle et fonctionnelle de Thierry.

En cas d’invalidité totale, c’est à dire égale ou supérieure à 66%, l’assureur versera une rente invalidité de 3 478,00 €/mois à Thierry.

Prenons l’exemple d’une invalidité partielle de 45%. L’assureur versera un montant de 1363,63 €/mois à Thierry (2 000,00 €/mois x 45/66).

Cependant, si l’invalidité de Thierry est inférieure à 33%, il ne percevra aucune rente.

Exemple du barème croisé :

Pourquoi choisir Insuneo pour faire le Comparatif Prévoyance TNS ?

Chez Insuneo, nous comprenons l’importance de choisir la bonne Couverture adaptée à votre activité professionnelle. C’est pourquoi nous proposons :

Une analyse gratuite

Notre équipe d’experts analyse gratuitement votre Prévoyance TNS pour vous aider à choisir une couverture adaptée à vos besoins.

Des offres compétitives

Nous comparons plus de 40 compagnies d’assurances pour vous proposer les meilleurs tarifs et couvertures du marché.

Un processus simplifié

Insuneo prend en charge tout le processus de résiliation et d'activation du contrat pour vous.

Couverture flexible

Choisissez parmi une gamme d'options de couverture flexibles pour répondre à vos besoins spécifiques en matière de prévoyance.

Comparatif Prévoyance Indépendant avec Insuneo

Pour comparer votre Prévoyance travailleur non salarié, rien de plus simple :

1. Demandez un devis gratuit

Remplissez notre formulaire en ligne pour obtenir un devis gratuit et sans engagement en quelques minutes.

2. Comparaison de votre Prévoyance TNS

Si vous possédez déjà une Prévoyance TNS, notre équipe analyse votre contrat actuel et vous propose une alternative plus avantageuse, avec des garanties équivalentes ou optimisées.

3. Choisissez votre nouvelle Couverture Prévoyance

Après avoir sélectionné la couverture qui correspond le mieux à vos besoins, notre équipe procède à la validation de votre choix et à la finalisation de votre contrat de Prévoyance TNS.

4. Résiliation de votre ancien contrat

Notre équipe s’occupe de tout pour vous : résiliation du contrat auprès de votre assureur, envoie des documents sur votre plateforme et souscription des nouvelles garanties.

5. Activation de votre nouvelle Prévoyance

Une fois la transition vers votre nouveau contrat finalisé, vous pouvez profiter de votre nouvelle couverture !

Nos clients sont satisfaits, pourquoi pas vous ?

Nos partenaires

Tout savoir sur l'assurance prévoyance !

L’assurance prévoyance est une couverture protégeant la personne assurée contre tous les aléas de la vie. Cette assurance garantit les risques d’incapacité, d’invalidité et de décès et permet de prévoir un soutien financier et humain, pour vous et votre famille.

Parce que nous souhaitons vous protéger au mieux contre tous les aléas de la vie, Insuneo vous donne la possibilité de choisir des solutions variées et complètes, pour vous offrir la couverture idéale.

- – Garantie Accidents de la Vie : Bénéficiez d’indemnisations journalières d’hospitalisation, d’une protection familiale et d’assistance en cas d’accident, et d’un capital décès pour protéger financièrement vos proches.

- – Garantie Maladie : En cas de maladie, d’accident ou d’hospitalisation, recevez des indemnités journalières ou forfaitaires pour le maintien de vos revenus.

- – Garantie Invalidité : Préservez votre niveau de vie en cas d’invalidité, avec le versement d’un capital ou d’une rente.

- – Garantie Décès et obsèques : Mettez vos proches à l’abri financièrement avec le versement d’un capital décès, et de rentes à votre conjoint et/ou à vos enfants. Protégez votre famille des dépenses immédiates suite à votre décès, comme l’organisation de votre obsèque.

- – Garantie Dépendance : Pour les personnes âgées en perte d’autonomie, recevez un capital ou une rente mensuelle et bénéficiez d’une assistance personnelle quotidienne.

- – Garantie Prévoyance TNS : En cas d’incapacité de travail ou d’invalidité, recevez des indemnités journalières de maladie pour ne pas perdre en qualité de vie. En cas de décès ou bien de PTIA (perte totale et irréversible de l’autonomie), vos proches pourront bénéficier d’un capital décès et de garanties augmentées.

L’assurance prévoyance est un contrat primordial à avoir, pour être correctement et complètement protégé contre les aléas de la vie. Insuneo vous offre des garanties complètes et de nombreux avantages :

- – Une couverture sur mesure pour répondre à vos besoins

- – Une protection complète vous offrant à vous et vos proches un maximum de tranquillité

- – Différents types de garanties correspondant à votre profil

Lorsque vous souscrivez à une assurance prévoyance, il est nécessaire lors de la signature du contrat de désigner un ou des bénéficiaires. Les bénéficiaires de votre assurance sont les personnes qui percevront les sommes du contrat à votre décès.

Il existe deux possibilités pour choisir votre bénéficiaire :

- – La désignation par clause type vous permet de désigner comme bénéficiaire vos héritiers, comprenant votre conjoint et à défaut vos enfants (nés ou à naître).

- – La désignation particulière vous permet de désigner la personne que vous souhaitez comme bénéficiaire, qu’il y ait ou non un lien de parenté.

Non, l’assurance accident de la vie n’est pas une assurance obligatoire. Mais elle est vivement recommandée pour protéger vous et votre famille en cas d’accident de la vie, pour ne pas réduire considérablement votre niveau de vie avec des dépenses conséquentes et imprévues. De plus, lors d’un décès, la mise en place de rente pour l’éducation de vos enfants ou bien de rente conjoint peuvent s’avérer indispensables et d’une aide précieuse dans ces moments déjà difficiles.

Le Plafond Annuel de Sécurité Sociale (PASS), est un indice qui sert de base de calcul de plusieurs prestations sociales, comme l’aide au logement, les cotisations de retraite ou bien le montant de remboursement de certaines garanties de l’assurance prévoyance et de mutuelles d’entreprise.

Chaque année, le plafond est revalorisé selon l’évolution des salaires.

Le PASS de 2023 est de 43 992€, soit un plafond mensuel de 3 666€.